兽药行业是在20 世纪中期兴起并快速发展的行业。通过多年发展,兽药行业建立并完善了动物健康成长的保护机制,在帮助畜牧业预防、治疗和控制各种类动物疾病中发挥了重要作用,为人类安全和可持续的食物供给提供了坚实保障。近年来,在全球人口及其对食物需求的持续增长驱动下,全球兽药行业市场规模稳步增长,据国际动物保健联盟(IFAH)统计,2004 年至2015 年,全球兽药销售额(不含中国)从2004 年的137 亿美元增长至2015 年的300 亿美元,年复合增长率为7.39%。2004年-2015年全球兽药(不含中国)销售总额(图)

药物饲料添加剂作为兽药的重要组成部分,其市场大约占了全球兽药市场的14%左右,自2009 年以来,全球药物饲料添加剂市场的发展处于稳步上升的态势。2015 年,全球(不含中国)药物饲料添加剂企业销售总额达到42 亿美元。2004年-2015年全球(不含中国)药物饲料添加剂销售总额(图)

我国是畜牧大国,畜牧业在我国国民经济中占有举足轻重的地位,随着现代化及工业化的到来,畜牧业的养殖方式也由散养逐渐向集约化转变,养殖规模及效率均显著提高,下游畜牧业的发展拉动了国内兽药行业的成长。同时,监管法规的不断完善也为兽药行业的发展创造了有利条件。2004 年修订后的《兽药管理条例》颁布,2006 年兽药GMP 开始在全国范围内强制实施,为我国兽药行业持续健康的发展奠定了基础。2005 年和2006 年,我国国内共有1,067 家企业通过了兽药GMP 验收,国内兽药行业开始进入了快速发展的通道。历年首次通过GMP验收企业数(单位:家)

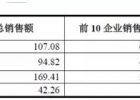

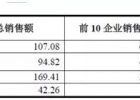

目前,我国已成为继美国之后的第二大兽药生产大国。根据中国兽药协会的统计数据,截至2015 年底,我国共有1,808 家兽药企业(香港、澳门、台湾未纳入统计范围),其中有统计数据的1,543 家兽药生产企业2015 年全年完成生产总值462.31 亿元,销售额413.57 亿元。

2007年-2015年我国主要兽药企业销售额(单位:亿元)

近年来,我国兽药产业的整体规模逐步扩大,2015 年全国主要兽药生产企业销售额为413.57 亿元,比2007 年增长了123.45% ,年均复合增长率为10.57% ,增长速度明显高于全球兽药市场增速。按照中国兽药协会《兽药产业发展报告》的分类标准,我国兽药产品分为生物制品、原料药、化药制剂和中药几个类别,其中化药制剂的占比最高,其次为生物制品和原料药。2010 年-2015 年,我国化药制剂的销售额平均占到了兽药总销售额的43.62%。主要产品BZN、MDAB 及LNY 被《兽药产业发展报告》归类于化药制剂类别。2010 年-2015 年兽药分产品销售额

在出口方面,受到出口国当地政策等因素的影响,我国兽药行业出口有一定的波动性。2015 年 ,全国主要兽药生产企业出口额为30.88 亿元,其中化药制剂的出口额为11.67 亿元,占比为37.79% 。

2009年-2015年我国主要兽药生产企业出口金额(单位:亿元)

近年来,我国兽药行业已逐步发展成为门类较为齐全、品种相对多样、技术较为先进、产业链较为完整,具有一定国际竞争力的产业体系,为我国畜牧业的健康发展和我国国民生活水平的快速提高提供了坚实的基础。1、全球兽药行业竞争格局

兽药高端产品的主要市场份额被全球大型的兽药企业所占据,这部分企业具有较强的研发创新能力,其每年的研发投入较大,全同时凭借自身的资金实力和强大的产品研发能力,不断改进产品工艺和技术水平,推出大量技术含量较高和附加值较高的产品。

2、我国兽药行业竞争格局

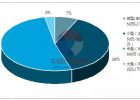

我国兽药企业数量众多,但主要以微型企业和中小型企业为主。截至 2015年底,我国共有1,808 家兽药生产企业,按照有统计数据的 1,543 家兽药生产企业来计算,微型企业和中小型企业合计约占到了所有兽药生产企业的 96.95%。

2015年我国兽药生产企业的规模分布

我国大部分兽药企业规模较小,投入较少,研发实力较弱,主要以对已过专利保护期的产品进行仿制为主,市场竞争激烈,企业发展速度较慢。同时,少数行业领先、规模较大的企业拥有较高的技术研发水平,通过质量和品牌优势逐步占据了其细分产品市场的主要份额。

2015 年兽药行业分产品集中度

随着行业竞争的加剧以及对技术、环保等要求的逐步提升,预计未来化药制剂市场的集中度将会进一步提高。

随着全球对食品安全的重视程度日益提高,各国政府对兽药的监管力度也日趋严格。社会公众环保健康意识的提高将驱使兽药行业的市场需求从传统追求“高效性”的单一目标逐渐转变为追求“高效性”、“低残留”、“低毒性”、“停药期短”、“配伍量多”、“畜禽专用”等多元化目标。我国《国家中长期科学和技术发展规划纲要(2006-2020 年)》、《当前优先发展的高技术产业化重点领域指南》、《“十二五”生物技术发展规划》等相关政策也鼓励兽药企业进行研发并生产高效、安全的兽药。在市场需求和国家政策引导下,安全、高效、低残留的兽药将逐步取代安全性差、转化率低、残留率高的兽药市场份额,并在畜牧业和饲料业中被大量推广使用,成为未来兽药市场的主流产品。

来源:中国产业信息网

原创文章,作者:柒柒,如若转载,请注明出处:http://zgdwbj.com/archives/48042

{kind=link}